Al la fino de 2022, la ŝarĝa volumo en la pogranda transporta merkato reprenos denove kaj la frajta indico ĉesos fali. Tamen la tendenco de la merkato venontjare ankoraŭ estas plena de necertecoj. Oni atendas, ke tarifoj falos "preskaŭ al la ŝanĝiĝema kosto". Okazis ondo de paniko, ĉar Ĉinio levis limigojn pri la eksplodo en decembro. Dungado ĉe fabrikaj komercaj kompanioj falis akre antaŭ triono fine de decembro. Pasos ĉirkaŭ 3-6 monatoj por hejma kaj ekstera postulo resaniĝi al du trionoj de la antaŭ-epidemia nivelo.

Ekde la dua duono de 2022, la frajta transporta indico malpliiĝis la tutan tempon. Inflacio kaj la Rusujo-Ukraina Milito malhelpis la aĉetan potencon de Eŭropo kaj Usono, kunigita al malrapida inventa digesto, kaj la ŝarĝa volumo signife malpliiĝis. Sendoj de Azio al Usono plonĝis 21 procentojn en novembro de jaro pli frue ĝis 1.324.600 TEUoj, supren de 18 procentoj en oktobro, laŭ Descartes Datamyne, usona esplora firmao.

Ekde septembro, la malkresko de frajtaj volumoj plilarĝiĝis. Uzaj sendoj de Azio al Usono falis por la kvara rekta monato en novembro de jaro pli frue, substrekante malrapidan usonan postulon. Ĉinio, kiu havis la plej altan indicon per ŝarĝo de tero, vidis falon de 30 procentoj, la tria sinsekva monato de pli ol 10 procentoj malkreskas. Vetnamo vidis kreskon de 26 procentoj pro malalta baza periodo pasintjare dum la koronavirus -pandemio malrapidigis produktadon kaj eksportojn.

Tamen, aperis rusa tajdo en la lastatempa frajta merkato. La ŝarĝa volumo de ĉiamverda sendado kaj jangming sendado en Usono revenis al la plena ŝtato. Krom la efiko de sendo antaŭ la Printempa Festivalo, la kontinua nesekvado de kontinenta Ĉinio ankaŭ estas la ŝlosilo.

La tutmonda merkato komencas ampleksi la malgrandan pintan sezonon de sendoj, sed venontjare ankoraŭ estos malfacila jaro. Dum aperis la signoj de fino de la malkresko de frajtaj tarifoj, estas malfacile antaŭdiri kiom malproksime estos la resaltado. Venontjare influos la plej gravajn ŝanĝojn en sendokostoj, la IMO -Du Novaj Karbonaj Emisioj -Regularoj ekvalidos, la tutmonda fokuso sur la ondo de ŝipo.

Grandaj ŝarĝportistoj komencis adopti diversajn strategiojn por trakti la malkreskon de ŝarĝa volumo. Unue, ili komencis ĝustigi la operacian reĝimon de la malproksima eŭropa itinero. Iuj flugoj elektis preterpasi la Suezan Kanalon kaj rekrei al la Kabo de Bona Espero kaj poste al Eŭropo. Tia ŝanĝo aldonus 10 tagojn al la vojaĝotempo inter Azio kaj Eŭropo, ŝparante sur Suez -paspagoj kaj pli malrapida vojaĝado pli konformas al karbonaj emisioj. Plej grave, la nombro de ŝipoj bezonataj pliiĝus, nerekte diluante la novan kapablon.

1. Postulo restos malalta en 2023: marbordaj prezoj restos malaltaj kaj volatilaj

"La kosto de viva krizo manĝas la elspezan potencon de konsumantoj, kaŭzante malpli da postulo je importitaj ujoj. Ne ekzistas signo de solvo al la problemo tutmonde, kaj ni atendas, ke maraj volumoj malpliiĝos." Patrik Berglund antaŭdiris, "Ĉi tio diris, se la ekonomia situacio plimalboniĝas plu, ĝi povus plimalbonigi."

Estas raportite, ke unu ekspeda kompanio diris, ke estas malfacile antaŭdiri la disvolviĝon de la pogranda ekspeda merkato venontjare. La ujo -merkato stagnis en la pasintaj monatoj post la akra falo en makulaj frajtaj tarifoj kaj postulo. "Antaŭvidado de la ĝenerala komerca medio fariĝis pli malfacila fronte al kreskanta necerteco," la kompanio diris.

Li skizis kelkajn riskajn faktorojn: "Ekzemple, la daŭra konflikto de Rusio-Ukraino, la efiko de kvarantenaj politikoj, kaj laboraj intertraktadoj ĉe la hispanaj kaj usonaj havenoj." Preter tio, ekzistas tri areoj aparte.

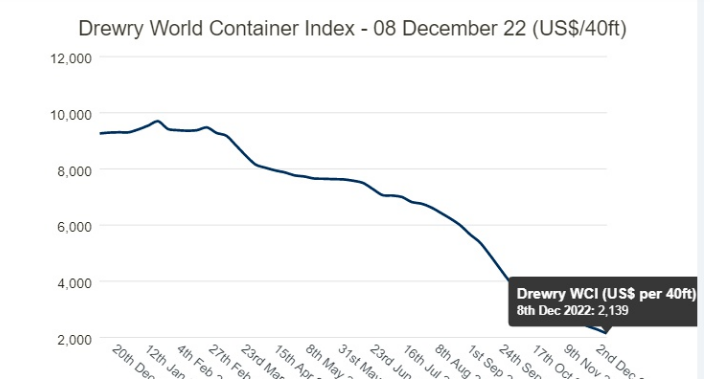

Akra falo en makulaj tarifoj: SCFI -makulaj tarifoj pintis komence de januaro ĉi -jare, kaj post akra malkresko, la tuta falo estas 78% ekde la komenco de januaro. La Ŝanhaja-Norda Eŭropo-Itinero malsupreniras 86 procentojn, kaj la Ŝanhaja-Hispana-Usona Trans-Pacifika Itinero malsupreniras 82 procentojn je $ 1.423 per FEU, 19 procentoj malpli ol la mezumo 2010-2019.

Aferoj povus plimalbonigi por unu kaj aliaj aviad -kompanioj. Oni atendas, ke operaciaj kostoj daŭre altiĝos kaj frajtaj tarifoj daŭre falos dum inflacio ŝprucas en duoblajn ciferojn.

Sur la gajno -fronto, ĉu la atendata malkresko de Q3 ĝis Q4 daŭros samtempe tra 2023? "Oni atendas inflaciajn premojn," S -ro unu respondis. La kompanio tranĉis siajn prognozojn pri gajnoj por la dua duono de sia fiska jaro kaj diris, ke operacia profito pli ol duonigis kompare kun la unua kaj dua duono de la pasinta jaro.

2. Longtempaj kontraktaj prezoj estas sub premo: Sendprezoj daŭre fluktuos je malalta nivelo

Krome, kun makulaj tarifoj malpliiĝantaj, ekspedaj kompanioj diras, ke antaŭaj longtempaj kontraktoj estas renegociaj al pli malaltaj tarifoj. Kiam oni demandis lin, ĉu ĝiaj klientoj petis redukton de kontraktaj prezoj, oni diris: "Kiam la nuna kontrakto estas tuj eksvalidiĝi, oni komencos diskuti renovigon kun klientoj."

Anders R.Karlsen, analizisto de Kepler Cheuvreux, diris: "La vidpunkto por la venonta jaro estas iom malhela, kontraktaj prezoj ankaŭ komencos intertraktadon je pli malalta nivelo kaj la enspezoj de portantoj normaligos." Alphaliner antaŭe kalkulis, ke la enspezoj de ekspedaj kompanioj estis atenditaj malpliiĝi inter 30% kaj 70%, surbaze de antaŭparolaj prognozaj datumoj raportitaj de ekspedaj kompanioj.

Falanta konsumanto -postulo eĉ signifas, ke aviad -kompanioj nun "konkurencas por volumo", laŭ la ĝenerala direktoro de Xeneta. Jørgen Lian, altranga analizisto ĉe DNB Markets, antaŭdiras, ke la funda linio en la ujo -merkato estos testita en 2023.

Kiel James Hookham, prezidanto de la Konsilio de Tutmondaj Ekspedistoj, atentigas pri sia kvaronjara revizio de la ujo-ekspeda merkato, publikigita ĉi-semajne: "Unu el la grandaj demandoj en 2023 estas kiom multe de iliaj malpliiĝantaj volumenaj ekspedistoj kompromitos renegociajn kontraktojn kaj kiom da volumo estos flankenmetita por la loko.

Afiŝotempo: Feb-14-2023